«7-20-25»: қазақстандықтарға 50 мыңға жуық қарыз берілді

Қарыздың жалпы көлемі – 630 млрд теңге

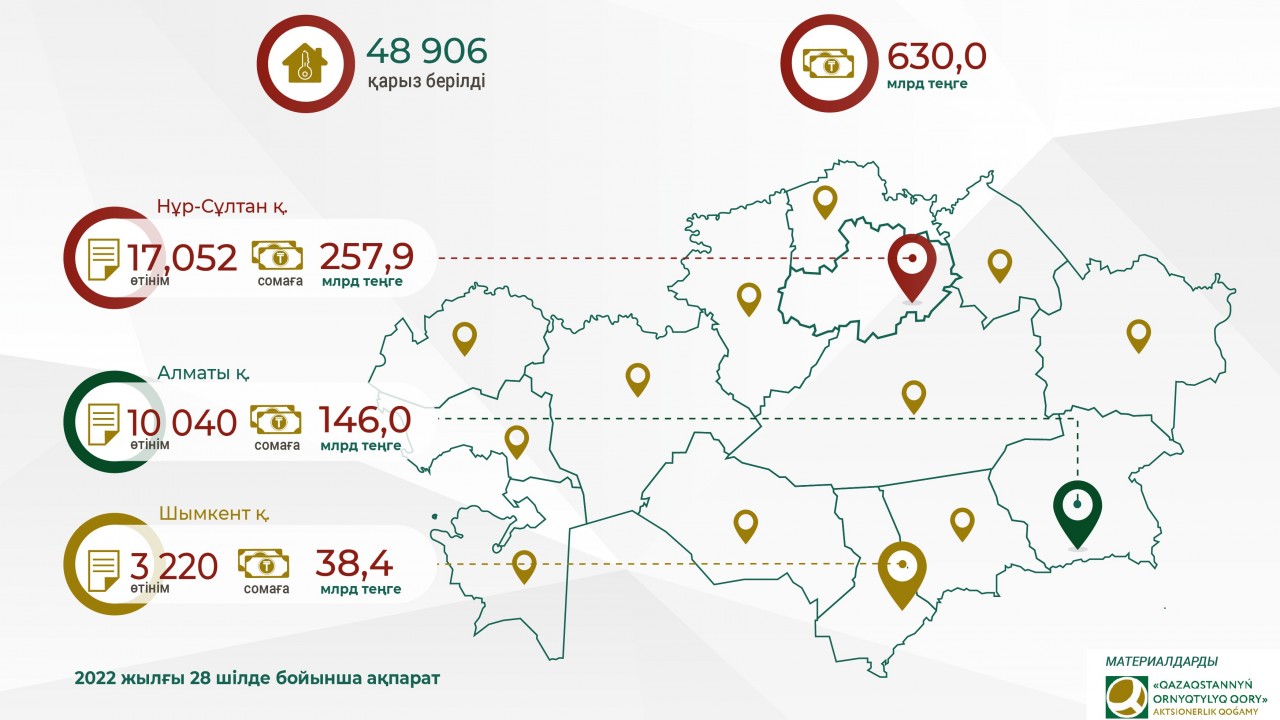

Елімде «7-20-25» бағдарламасы аясында 50 мыңға жуық қарыз берілді, деп хабарлайды Ұлттық банктің баспасөз қызметі.

Биыл 28 шілдедегі мәлімет бойынша Қазақстанда «7-20-25» бағдарламасын іске асыру аясында 630 млрд теңгеге 48 906 қарыз берілген.

Еске салайық, Ұлттық банктің қаулысымен «7-20-25» бағдарламасы 2018 жылғы 31 мамырда бекітілген еді. Алайда нақты кредит беру сол жылдың екінші жартысында басталды. Алғашқы ипотека шілдеде берілді.

Шарттары

«7-20-25» бағдарламасы арқылы тек жаңа баспананы сатып алуға болады.

- Жылдық номиналды сыйақы жарнасы – 7%,

- Бастапқы жарна – баспана құнының 20%-ы,

- Шекті мерзім – 20 жыл.

Банктер ипотеканы тек теңгемен береді. Бұл ретте сатып алынатын баспананың шектік бағасы әр өңірде әр түрлі:

- Нұр-Сұлтан, Алматы, Ақтау, Атырау – 25 млн теңгеге дейін,

- Өзге өңірлерде – 15 млн теңгеге дейін.

Сатып алынатын баспананың өзі кепілге қойылады. Пәтерді немесе оны алатын адамды сақтандыру міндетті емес. Сақтандыруды банктерге жасауға мүмкіндік берілген, алайда өз қаржысы есебінен. Заемды рәсімдеп бергенде қарыз алушылардан комиссия алынбайды.

Ипотека кімдерге беріледі?

Қарыз алушылырға Ұлттық банк бірнеше нақты талап қойған:

- Еңбек орнынан немесе кәсіпкерліктен келетін кірістердің болуы және оны растау керек. Ол үшін: зейнатақы қорынан, кірістер туралы жұмыс орнынан анықтама, жеке бас табыс салығының төленгені туралы салықтық декларация немесе ипотека шарты бойынша қарыз алушының міндеттерін орындай алатындығы туралы өзге де құжат,

- Төленіп бітпеген ипотекалық заем,

- Қазақстан аумағында атыңызда тіркелген баспана болмауы керек. Бірақ отбасындағы әрбір адамға шаққанда ауданы 15 шаршы метрден аз болса, жатақханадағы бөлме мен құлайын деп тұрған апатты үйлер шектеуге жатпайды. Апатты үй болса, жергілікті әкімдіктен анықтама әкеліп растау қажет.

Ипотеканы қалай алуға болады?

- Ипотеканы беру немесе бермеу туралы шешімді банктер өзінің ішкі құжаттарына және жоғарыда аталған Ұлттық банктің талаптарына сай қабылдайды.

- Ипотеканы бергеннен кейін 10 күнде оны бағдаралама операторы «Баспана» АҚ сатып алады. Бірақ қарыз алушының кредиті туралы барлық операцияны кредит алған банк арқылы жүргізеді.

- Ипотека шартында көрсетілген тиімді жылдық сыйақы мөлшері жылдық номиналды ставка 7%-дан өзгеше болуы мүмкін. Бұл банктің заем құнын жылдық тиімді сыйақы мөлшерімен есептейтіндігімен түсіндіріледі. Қалай болғанда да қарыз алушы тек номиналды ставка бойынша төлейді.