Кешіктірген несие 500 млрд теңгеге жетті: Сыйақыны шектеу тығырықтан шығара ма

Сарапшының айтуынша, банктер дефолт қарыздың көбін жасырады

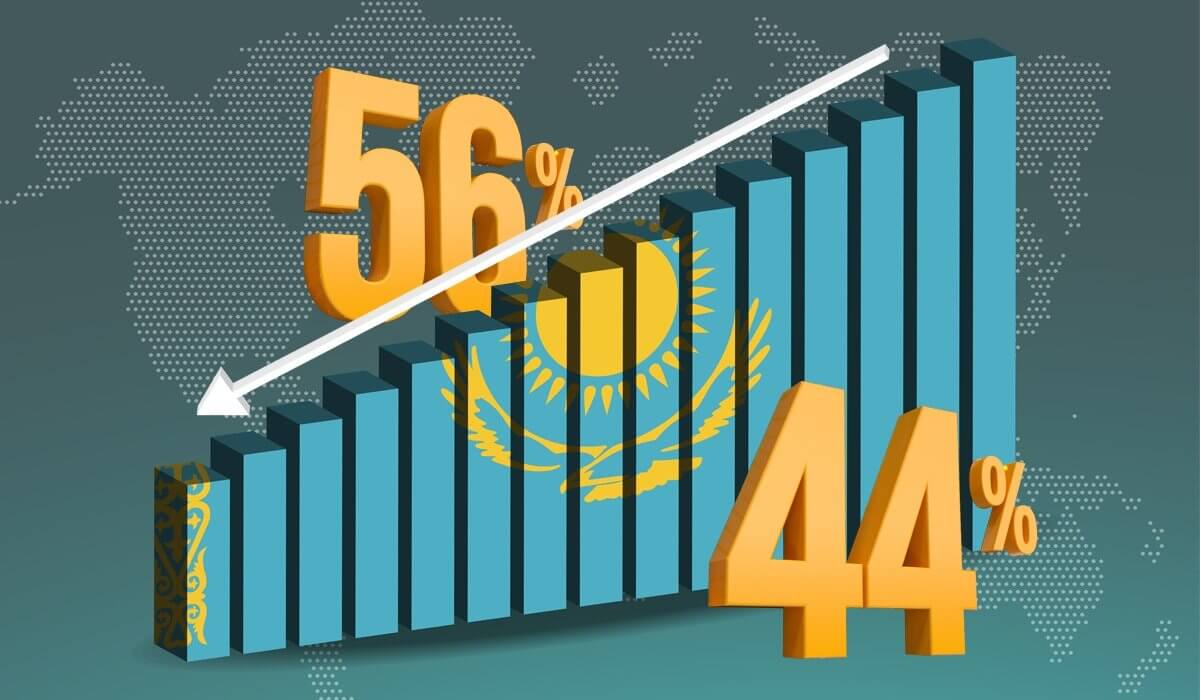

Кепілсіз берілетін тұтыну несиесінің жылдық шекті сыйақы мөлшерлемесі 44%-ға төмендеуі мүмкін. Қаржы нарығын реттеу және дамыту агенттігі қаулысының осындай жобасы Ашық НҚА порталында жарияланған. Яғни, банктер несие берерде пайызын одан асырмауға тиіс.

АГЕНТТІК ӘЛЕУМЕТТІК ФУНКЦИЯНЫ АТҚАРЫП КЕТТІ

Ұлттық банктің 1 ақпандағы дерегіне қарасақ, жеке тұлғаларға берілген несиелер 2023 жылғы қаңтарда 0,7% ұлғайып, 14,3 трлн теңгені құраған. Оның ішінде ипотека 4,8 трлн теңгеге дейін 0,8%, тұтынушылық қарыздар 7,7 трлн теңгеге дейін 0,6% өскен. Банктердегі төлем мерзімі 90 күннен кешіктірілген қарыздар 824 млрд теңге. Ал ондағы жеке тұлғалар портфелі 500 млрд теңгеге жетіп отыр.

Қаржыгер Эльдар Шамсутдинов Агенттік қаулысының жобасын таза мемлекеттің нарық процесіне араласуы деп санайды. Орның сөзінше, қазір барлық қарыз түрінің мөлшерлемесін қолдан шектеп отыр. Яғни, Агенттік қазір толығымен құзіретіне кірмейтін әлеуметтік функциямен айналысып кетті.

Енді сол шектеулі мөлшерлеме арқылы банктерге несие тартымдылығын азайтқысы келгенімен, ол ойдың жүзеге асуы неғайбыл. Өйткені несие беру инфрақұрылымына осыған дейін көп қаражат құйылды. Кез келген бизнес сияқты банк те оны қайтарып алғысы келеді.

Сондықтан, егер шынымен қарыздардың қайтпай қалу қаупі көп болса, онда пайызға емес, банктердің өз капиталына шектеу қою керек деген мәселе көтереді. Мұндағы негізгі мәселе, салымшылардың ақшасына кесірін тигізбеу болып тұр. Ақыры тәуекелі көп екен, оған бел буып қарыз берген соң банктер салымшылар алдындағы міндеттемелерін мүлтіксіз орындай алатындай жағдайда болу керек.

Сарапшының сөзінше, оның бір жолы, қаупі көп несие берерде оның көлемі банктің өз капиталына қарай шектеулі болу керек. Себебі, банк оған салымшылардың ақшасы мен құнды қағаздар арқылы кредитордан алған қаражатын пайдаланады. Сондықтан депозитерлардың қаражатын тәлкекке салмас үшін тек өз қаражаты мен қарызға алған ақшасын ғана пайдаланатындай етіп қою керек.

МЕРЗІМІ КЕШІКТІРІЛГЕН 500 МЛРД ТЕҢГЕ БЕР ЖАҒЫ ҒАНА…

Бұл құжат қабылданғаннан кейін әрі қарай халықтың несие көлемі қалай өзгерерін тап басып айту қиын. Өйткені несиеге деген сұраныс жоғары болып тұрған шақта оның қолжетімділігін шектеп жатыр. Тұтыну несиелері халықтың табысының орнына жүре бастады. Яғни, жұрттың кірісі азайды, оның орнын қарыз алып толтырып жатыр.

Жұрт сол несиеге қолы жетпей, бірақ несиені қатты қажет етіп тұрса, амалсыз түрлі шағын қаржы ұйымдары мен басқа да жосықсыз кредиторларға жүгіре бастайды. Оларда мөлшерлеме 56% емес, 100-200%-ға дейін кете береді. Ал Агенттік ол қаржы ұйымдарының жолын кесе алмайды. Өйткені әрқайсы тиімді сыйақыларын түрлі жолмен жасырып қойған.

Қазір мерзімі өткен қарыздың ресми жарияланған көлемі бер жағы ғана. Едәуір бөлігі екінші бір несиемен жабылып жатқандықтан, 2-3 жылдан кейін сол жаңа қарыздар да су бетіне шыға бастайды. Оның үстіне, банктер де мерзімі өткен, яғни дефолт қарыздарды жасыруды мықты үйреніп алған. Ондай мүмкіндіктер банктерде жетерлік, – дейді сарапшы.

Айта кетейік, осыған дейінгі несие түрлері бойынша сыйақы мөлшерлемелері былай болған еді:

- кепілсіз несие – жылдық 56%

- кепілді несие – жылдық 40%

- ипотека – жылдық 25%

- шағын несие (кепілді және кепілсіз) – жылдық 56%

- 45 күнге дейінгі мерзімге және 50 АЕК-ке дейінгі көлемде берілетін кепілді шағын несие – жылдық 20%

Осының ішінде кепілсіз несие сыйақысының шекті мөлшерін 44%-ға төмендету көзделіп отыр. Қарыздың қалған түрлері бойынша пайыздарында өзгеріс жоқ.